Preguntas claves:

¿Qué es Control Gubernamental?

¿Cuáles son las diferencias entre Control Externo e Interno?

¿Qué es el Control Interno y cuáles son sus funciones?

¿Cuál es su Marco Normativo?

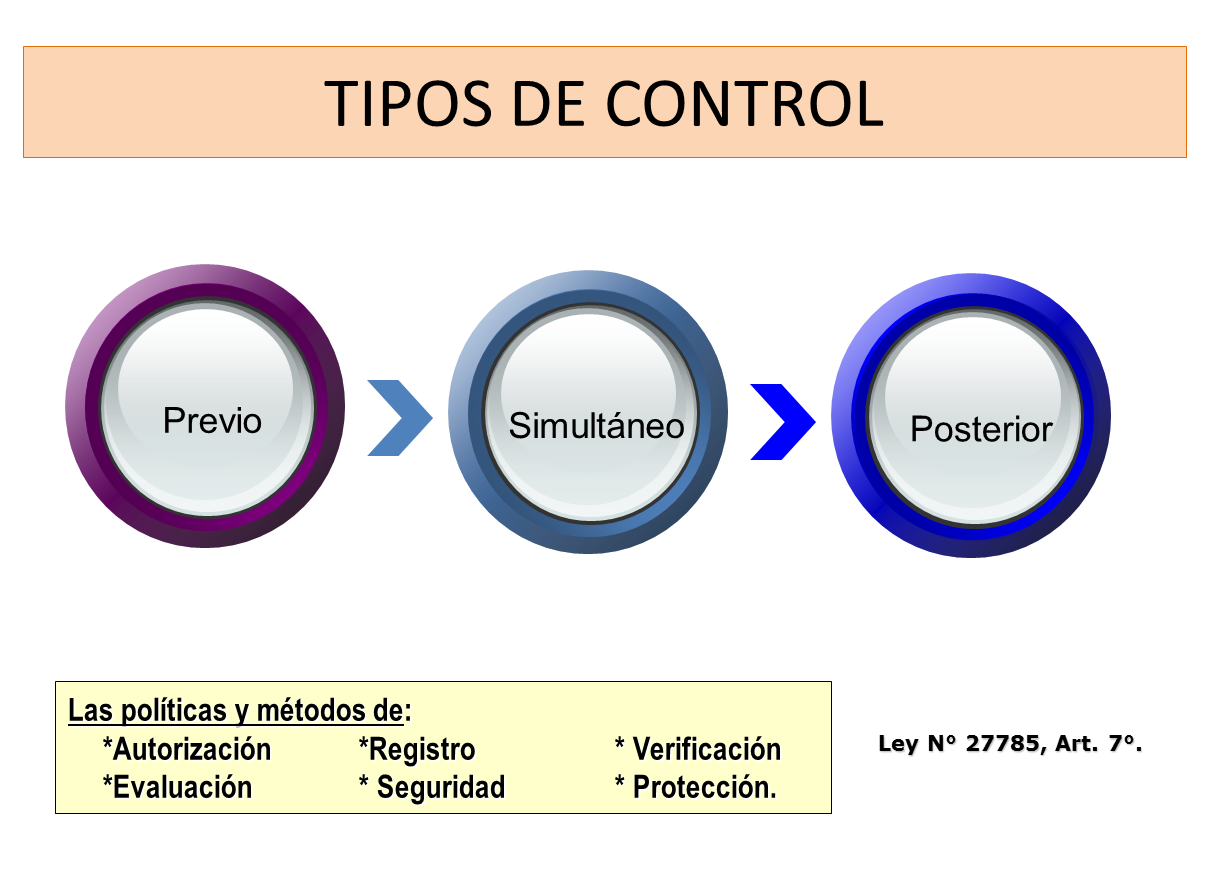

¿Cuáles son los tipos de control Interno?

Todo servidor público debe saber que Control Gubernamental consiste en la supervisión, vigilancia y verificación de los actos y resultados de la gestión pública, en atención al grado de eficiencia, eficacia, transparencia y economía en el uso y destino de los recursos y bienes del Estado, así como del cumplimiento de las normas legales y de los lineamientos de política y planes de acción evaluando los sistemas de administración, gerencia y control, con fines de su mejoramiento a través de la adopción de acciones preventivas y correctivas pertinentes, como lo estable la “Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República”(Art. 6º de la Ley Nº 27785)

Una adecuada estructura del Control Interno permitirá reducir en gran medida los errores cometidos a la hora del registro de operaciones administrativos dentro de las áreas de Presupuesto, Contabilidad, Tesorería, Economía, Logística y Control Previo. Esto más adelante será el sustento y la fortaleza institucional en una futura rendición de cuentas.

Es preciso decir que el control gubernamental tiene un doble rol: Control Interno y Control Externo.

Se entiende por Control Externo el conjunto de políticas, normas, métodos y procedimientos técnicos, ejercido por un órgano independiente que evalúa el desempeño de las entidades gubernamentales con el objeto de supervisar, vigilar y verificar la gestión, la captación y el uso de los recursos y bienes del Estado. Se realiza fundamentalmente mediante acciones de control con carácter selectivo posterior (Art. 8º de la Ley Nº 27785).

Todo lo contrario al Control Interno que es inherente a todos los niveles de dirección, gerencia y funcionarios de las entidades gubernamentales; el control interno comprende las acciones de cautela previa, simultánea y de verificación posterior que realiza la entidad sujeta a control, con la finalidad que la gestión de sus recursos, bienes y operaciones se efectúe correcta y eficientemente. Su ejercicio comprende de las acciones de cautela previa, simultánea y posterior.

La eficacia del Control Interno se pude verse afectado por causas asociadas a los Recursos Humanos y materiales, tanto como a cambios en el ambiente interno y externo como cambios organizacionales y en la actitud del titular y funcionarios.

El Control Previo y Simultaneo competen exclusivamente a las autoridades, funcionarios y servidores públicos de las entidades como responsabilidad propia de las funciones que le son inherentes, sobre la base de normas que rigen las actividades de la organización y los procedimientos establecidos en sus planes, reglamentos, manuales y disposiciones institucionales, los que contienen las políticas y métodos de autorización, registro, verificación, evaluación, seguridad y protección.

El Control Interno Posterior es ejercido por los responsables superiores del servidor o funcionario público ejecutor, en cumplimiento de las funciones establecidas, así como, por el órgano de control institucional

En conclusión, el Sistema de Control Interno es el conjunto de acciones, actividades, planes, políticas, normas, registros, organización, procedimientos y métodos, incluyendo las actitudes de las autoridades y el personal, organizadas e instituidas en cada entidad del Estado

Los objetivos de su implantación del Sistema de Control Interno son:

- Promover y optimizar la eficiencia, eficacia, transparencia y economía en las operaciones de la entidad, así como la calidad de los servicios públicos que presta.

- Cuidar y resguardar los recursos y bienes del Estado contra cualquier pérdida, deterioro, uso indebido y actos ilegales, así como en general, contra todo hecho irregular o situación perjudicial que pudiera afectarlos;

- Cumplir la normatividad aplicable a la entidad y sus operaciones.

- Garantizar la confiabilidad y oportunidad de la información.

- Fomentar e impulsar la práctica de valores institucionales

- Promover el cumplimiento de rendir Cuenta

Pero, ¿Cuál es la función principal del responsable del cargo?

- Desarrollar el control previo a toda la documentación Contable y Financiera que ingresa al área de Tesorería.

- Funciones Específicas del Cargo:

- Desarrollar el control previo de la documentación contable, antes del compromiso y giro, dando conformidad a través de su visación o devolviendo a las dependencias o a los rindentes, la documentación no sustentada o con errores, e informando a la dirección sobre el proceso de control efectuado.

- Formular o revisar proyectos de resoluciones y directivas sobre normas, procesos y procedimientos técnicos de contabilidad y tesorería, asegurando el cumplimiento de los dispositivos legales a nivel de la oficina y dependencias usuarias de los sistemas a su cargo.

- Coordinar y verificar periódicamente con el tesorero, el mantenimiento actualizado del archivo de los documentos fuentes de sustentación de la utilización de los fondos presupuestales.

- Efectuar arqueos inopinados, con autorización de la Dirección.

- Coordinar y verificar periódicamente con el tesorero, las acreditaciones de los pagos de las Planillas, cuotas patronales, impuestos a la SUNAT, Essalud, AFP, CAFAE, arbitrios municipales y otros impuestos o descuentos efectuados.

- Revisar y llevar el control del registro de compras y verificar la presentación a la SUNAT de la Confrontación de Operaciones Autodeclaradas (COA), de acuerdo a los plazos establecidos.

- Informar mensualmente sobre las rendiciones pendientes, por los usuarios del sistema, de acuerdo a las normas y directivas vigentes.

- Coordinar con el tesorero la revisión y entrega de los PDT en los plazos de presentación previstos.

- Cumplir otras funciones que le asigne el Director de la Oficina de Contabilidad y Tesorería en el área de su competencia.

COMMENTS (13)

cual es el valor administrativo o judicial de un informe de OCI frente a un peritaje contable

¡Gracias por leernos, Obed! Muy buena apreciación. Nos gustaría que fueras parte de nuestra comunidad en Facebook. Aquí el enlace, te esperamos.

EL CONTROL GUBERNAMENTAL ES EXTERNO E INTERNO, EL EXTERNO LO REALIZAN LOS ORGANOS CONFORMANTES DEL SISTEMA NACIONAL DE CONTROL. EL C. INTERNO PREVIO, SIMULTANEO Y POSTERIOR LO REALIZAN LOS FUNCIONARIOS DE LAS ENTIDADES PUBLICAS. ESTO ME PARECE MUY ACERTADO PORQUE SERIA COMO CURARSE EN SALUD

Excelente las apreciaciones, el control previo debe realizarse, antes del compromiso, devengado y girado y en estos se debe realizar en las gerencias de presupuesto,contabilidad y tesoreia, así mismo la administración debe tener un equipo para supervisar si están de acuerdo con las normas legales que correspondan ya que el Administrador , asume la responsabilidad de todas las gerencias.

Con relación a la información sobre Control Interno y Control Previo en las entidades del sector gubernamental me gustaría que precisen mas acerca del control previo.

Desde mi punto de vista el Control Previo se realiza antes del devengado ya que este es la formalización de las operaciones en la entidad y se lleva a cabo en el área de contabilidad.

Me gustaría que dictaran un curso de control y interno y control previo para el 2015.

Es un buen aporte de a la carrera de la administracion publica

Estimada Justa si son tres personas a participar pueden acceder a un 15% de descuento, pero si desea optar por alguna promoción en especial por favor comuníquese al RPM #950 883 155 o escribanos a informes@rc-consulting.org.

por favor cuanto es el curso de control interno,.,,si es que somos 2 o tres personas

Gracias por tú comentario amigo Victor Raul. Visitamos en facebook y entérate de más promociones, descuentos, concursos, conferenciantes gratuitas y becas. https://www.facebook.com/rcconsultingperu/

Agradecemos tu comentario amiga Blanca, tendremos en cuenta tu sugerencia para los próximos artículos. Visitamos en facebook y entérate de más promociones, descuentos, concursos, conferenciantes gratuitas y becas. https://www.facebook.com/rcconsultingperu/

excelente los temas de apoyo, me gustaría que tomen temas en referencia a auditoria gubernamental , desarrollo y comunicación de hallazgos, memos de control interno .

Gracias

Quisiera saber el costo de la inscripción del curso.

muchas gracias por la atención.

los cursos que se dicta es de mayor importancia para los trabajadores ,para que que todos sean de capacidad con eficiencia